حسابداری هزینه جریان مواد چیست

حسابداری هزینه جریان مواد MFCA با کاهش تولید ضایعات و توجه به منابع ورودی منجر به بهبود عملکرد محیط زیست در فرآیندهای تولید و بهبود بهرهوری کسبوکار میگردد.

این روش برای تمامی صنایع با هر نوع و اندازهای بکار گرفته میشود در ادامه این روش معرفی شده است..

تاریخچه MCFA

- حسابداری بهای جریان مواد (MFCA) که در اواخر دهه 1990 در آلمان توسعه یافته و از آن زمان تاکنون به طور گسترده در ژاپن به کار گرفته شده است، بر ضایعات، آلایندههاو اتلافات تمرکز دارد و میتواند به بهبود عملکرد اقتصادی و محیط زیستی سازمان کمک کند. این روش یکی از ابزارهای اصلی حسابداری مدیریت زیستمحیطی (EMA) است.

- امروزه سازمانها نمیتوانند جنبههای محیط زیست فعالیتهای خود را نادیده بگیرند. در نتیجه، آنها به دنبال ابزارهای مدیریتی برای مرتبط کردن دغدغه محیط زیست با سود نهایی خود هستند. MFCA ابزاری مدیریتی است که استفاده کارآمد از مواد را به طور مؤثرتری ترویج نموده و به کاهش ضایعات، آلایندهها و اتلافات کمک میکند.

- MFCA شفافیت جریان مواد را افزایش میدهد که کلیدی برای حل موفق مشکلات و بهبود است. سازمانها با حل مشکلات میتوانند بهرهوری منابع خود را افزایش دهند و در عین حال هزینهها را کاهش دهند. این امر با مفهوم بهرهوری سبز (GP) مطابقت دارد.

- حسابداری بهای جریان مواد میتواند برای اجرای بهرهوری سبز در سازمانها و کارخانهها مورد استفاده قرار گیرد. دولت ژاپن در حال حاضر برای ارتقای درک MFCA و تسریع در پذیرش گسترده آن گامهایی بر داشته است و هم اکنون MFCA در شرکتهایی زیادی در ژاپن اجرا شده است.

- گروه فرعی کمبته TC 207 استانداد ISO 14051 را به عنوان مکمل خانواده سیستم مدیریت محیط زیست در سال 2011 منتشر نموده است.

حسابداری هزینه جریان مواد MFCA چیست؟

- در بسیاری از مواقع یک سازمان از کل هزینه واقعی ضایعات بیخبر است زیرا استخراج دادهها در مورد ضایعات مواد و هزینههای مرتبط از سیستمهای اطلاعاتی، حسابداری و مدیریت محیط زیست اغلب دشوار است.

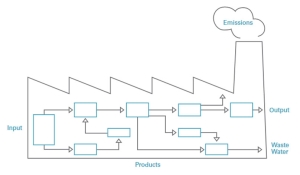

- MFCA میزان و هزینه هر ماده را (شامل هزینه مواد، ضایعات، انرژِی، سیستم) مشخص میکند. این کار به ما کمک میکند تا تک تک منابع تولید زباله را به صورت جداگانه بررسی کنیم و فرصتهای بهبودی را برای کاهش مستقیم هزینههای تولید را شناسایی کنیم.

- حسابداری هزینه جزیان مواد MFCA یکی از ابزارهای اصلی حسابداری مدیریت زیستمحیطی است که شفافیت بیشتری در شیوههای استفاده از مواد ایجاد میکند. این روش با توسعه یک مدل جریان مواد که مسیر و موجودی مواد را در یک سازمان با واحدهای فیزیکی و پولی ردیابی و اندازهگیری میکند، به دست میآید.

- MFCA جریان و موجودی تمام مواد را در فرآیند تولید، هم از نظر پولی و هم از نظر فیزیکی اندازهگیری مینماید.

- تجزیه و تحلیل MFCA مقایسه ارزشی بین هزینههای مرتبط با محصولات و هزینههای مرتبط با ضایعات مواد، مانند پسماند، آلایندههای هوا، انرژِی و غیره ارائه میدهد

کاربرد MFCA

- کاهش ضایعات و هزینهها

- کاهش مصرف مواد و انرژی

- کاهش اثرات محیط زیست

- بکارگیری بهرهوری سبز

منبع :

ISO 14051

نظامنامه حسابداری هزینه جریان مواد – سازمان بهرهوری آسیایی

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.